はいどーも!ぱすたお(@himoneeeeet)です。

今回は、「【新NISAの罠】投資初心者が絶対に避けたい即死行為」を解説します!

はじめに

.png)

そこをよく理解しないまま新NISAを使うのは危険です!

.png)

そこで今回は「投資初心者が避けたい新NISAの罠」について解説します!

この記事で分かること

この記事を読めば次の事が分かります。

- 新NISAで気を付けるべき事

- 新NISAの上手な活用方法

この記事を読めば、新NISAで失敗する危険性を減らせます。

ぜひ最後までご覧ください!

1.無理をしてまで投資しない

新NISAで気を付けること、1つ目は「無理をしてまで投資しない」事です。

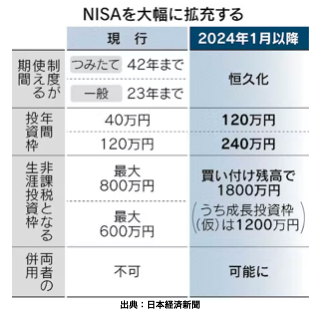

新NISAと現行NISAの年間投資枠の違い

新NISAと現行NISAで特に大きく変わる部分が「年間投資枠」です。

年間投資枠とは、1年間でNISA口座を活用して新規に投資できる金額のことです。

現行NISAの年間投資枠は次の通りです。

- つみたてNISA:40万円

- 一般NISA :120万円

- ジュニアNISA:80万円

新NISAはこれが大きく変わり、年間360万円(つみたて投資枠:120万円、成長投資枠:240万円)になります。

年間投資枠が大きいと陥りやすい罠

年間投資枠が増えればより多くのお金を投資できるので、この旨味をフル活用したいと考えている人は多いです。

個人的な意見ですが、投資枠が増えたことにより無理な投資をしてしまう方が多く出るのではないかと懸念しています。

その背景にあるのが次の考え方です。

- 現行NISAで染み付いた考え方

- 新NISAの限度額は早く埋めた方がいいという考え方

順番に解説します。

①現行NISAで染み付いた考え方

まず1つ目は「現行NISAで染み付いた考え方」です。

現行NISAでは制度の期限が決まっていた関係で、年間の非課税枠を使い切らないと非課税で投資できる総額が減ってしまいました。

例えば、現行のつみたてNISAは2042年までの制度だったんですが、2042年までしか投資できないので、始めるのが遅くなるほど使える非課税枠が減ってしまいます。

それもあり、NISAは早く始めて非課税枠は全て使わないと損になるとされていました。

ですが、新NISAは制度が恒久化していて、投資可能期間に制限はありません。

なので、現行NISAと違い制度の期限を気にして年間投資枠を使い切らなくても非課税で投資できる金額は減りません。

しかも、非課税限度額という生涯で使える非課税枠も1800万円に設定されています。

仮に非課税限度額が無かったら、とにかく毎年360万円全部使い切ろうという考え方になると思うんですが、そうじゃないという事ですね。

②新NISAの限度額は早く埋めた方がいいという考え方

次に2つ目は「②新NISAの限度額は早く埋めた方がいいという考え方」です。

「新NISAの限度額1800万円は最短(5年間)で埋めた方が、将来のリターンが大きくなる!」という声を聞いた事がある人は多いんじゃないでしょうか。

これは確かに理屈ではその通りなんですが、この考え方を強く持っていると無理をして投資額を増やしてしまいます。

その結果、自分のリスク許容度を超えて投資をしてしまって「生活資金が足りない」とか「暴落に耐え切れず狼狽売りをしてしまう」とか、色々な問題に繋がってきます。

非課税限度額1800万円は大金ですし、もちろん全額使えるに越した事はないですが、埋めるスピードを競う必要はないです。

時間が掛かっても自分のペースで投資して埋めていけばOKなので、無理せずマイペースでやっていきましょう!

対策

とは言っても、無理な投資をしないためにはどうすればいいか分からない人もいると思います。なので、そのシンプルな対策を2つをお伝えします。

- 生活防衛資金に手を出さない

- 数年以内に使うお金は別で確保する

①生活防衛資金に手を出さない

基本的に投資はリスクを背負うので余剰資金で行う必要があります。

年間投資枠が余っているからといって生活防衛費に手を出さないことが重要です。

(過去に手を出した事がある人➡︎)

②数年以内に使うお金は別で確保する

また、数年以内に使うお金も投資せずに確保しておく事がオススメです。

例えば、2年以内に結婚の予定があるなら、結婚資金は投資に回さず現金で持っておくイメージです。

できる範囲でコツコツと!

ここまでお伝えした通り、新NISAが開始されてからも焦って年間投資枠を埋める必要は一切ありません。

確かに早く埋めたほうが理屈では有利なんですが、それよりも続けられる範囲で無理なく投資することが重要です。

そうすれば長期で投資を続ける事で複利による利益も得られて、しっかりとした資産形成を行うことができます。

2.無闇に売買を繰り返さない

新NISAで気を付けること、2つ目は「無闇に売買を繰り返さない」事です。

新NISAは非課税枠が復活する

新NISAでは投資した株などを一度売却しても非課税保有限度額は復活します。

復活について詳しく説明すると、非課税保有限度額は売却後空きが出れば復活しますが、年間投資枠は復活しません。

例えば、年間投資枠360万円を毎年投資して、2028年に非課税枠1800万円を埋めた状態で500万円売却したとします。

その場合、非課税枠に500万円の空きができるんですが、売却した2028年に投資枠は復活しません。

翌年の2029年に年間投資枠360万円が復活して投資できるようになります。

そのままいけば翌々年の2030年に残りの140万円が復活するイメージですね。

非課税投資枠復活の落とし穴

売却により非課税投資枠が復活する事は間違いなく改善なんですが、一方で「短期売買を繰り返す人が増える」という注意点もあります。

利益が出たら早めに売って、利益確定してもいいのでは….?

ただ、大前提として「短期売買で利益を上げ続ける事は難しい」です。

これは短期投資の経験がある人ならみんなそう言うと思います。

「いやいやSNSで爆益報告してる人もいるぞ!」と思うかもしれません。

それはその人がめっちゃ投資が上手いか、もしくは勝ったトレードだけを上げている可能性もあります。

1つ勝てたとしても、2つ以上負けててトータルリターンはマイナスなんて話も全然あります。

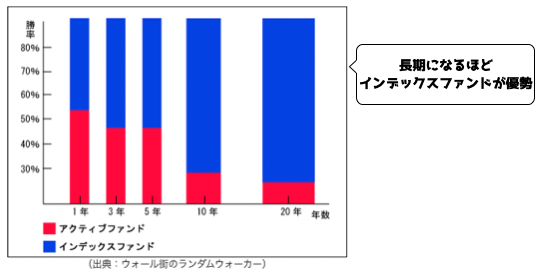

大多数の投資家はインデックスファンドに勝てない

ただ、「売却益が非課税だから、上手くいけば短期でガッツリ稼げる!」と思うと、夢を見て短期投資を繰り返す人も出てくると思います。

その結果、長期投資で複利を生かした資産運用ができない人が続出するんじゃないかと懸念しています。

殆どの人にとっては、時間や手間をかけて短期投資で利益を狙うよりも、20年~30年とインデックスファンドに長期投資をした方がリターンは大きくなると思います。

多くのアクティブファンドはインデックスファンドに劣るというデータもあるので、それは歴史が証明済ですよね。

対策

何か対策はあるのかしら?

- 売却する必要がない投資先を選ぶ

- 短期売買をするなら成長投資枠の一部で趣味程度に行う

①売却する必要がない投資先を選ぶ

※STAP細胞ネタ知らない人ごめん

例えば、投資信託(分配金なし)だと管理の手間が掛からないので、個人的には最もNISAに適していると思います。

後は高配当ETFなど売却しなくても保有しているだけで配当金をチャリンチャリン出してくれる商品もいいですね!

②短期売買をするなら成長投資枠の一部で趣味程度に行う

ただ、どうしても個別株などで短期で大きな利益を狙いたい人は、成長投資枠の一部で投資すればいいと思います。

新NISAの売却タイミング

「じゃあ新NISAで投資したらいつ売るんだよ!」と思った人もいると思います。

私は新NISAの売却タイミングは「利益よりライフイベントをベースに考える」のが基本だと考えています。

例えば、結婚、出産、マイホーム購入、子どもの受験など、まとまったお金がかかるタイミングですね。

そういう時に必要な分だけ取り崩して、また余剰資金ができたら投資をするのが基本的な使い方かなと思います。

3.高リスクな投資手法を選ばない

新NISAで気を付けること、3つ目は「高リスクな投資手法を選ばない」事です。

NISAは損益通算できない

先ほどお話しした通り、NISAでは短期投資などの高リスクな投資手法は選ばない事がオススメです。

その理由の一つとして「損益通算」ができないことが挙げられます。

損益通算の仕組み

損益通算というのは、投資で得た利益と損失を合算して相殺する事です。

これにより利益を小さくして課税される金額を抑える事ができます。

例えば、銘柄Aを売却して利益が+100万円出た場合、通常であれば税金で約20%の20万円が引かれます。

ですが、損失が‐60万円の銘柄Bを抱えていた場合、それを売れば利益は100万円-60万円で40万円になります。

この時の税金は40万円の20%で8万円ですね。

損益通算をしなければ税金は20万円でしたが、損益通算により8万円となり12万円も抑えられました。

繰越控除

さらに損益通算には「繰越控除」があります。

例えば、1年目に‐50万円の損失が出て繰越控除をして、2年目に+30万円、3年目に+20万円の利益が出たとします。

その場合、1年目の-50万円の損失を2年目や3年目の利益とぶつけて税金を減らす事ができます。

新NISAに向いている投資

ここまで損益通算について説明しましたが、これは特定口座や一般口座など通常口座の話です。

残念ながらNISA口座は損益通算ができないため、損失はそのまま損失になってしまいます。

NISA口座では長期投資を前提に考えよう!

ここまでの話で気付いた方も多いと思いますが、NISAでは短期投資などの高リスクな投資手法は向いていません。

逆に、向いている投資手法は「長期でプラスになる確率が高い投資」ですね。

つまり「インデックス投資」が最適になります。

具体的には、全世界株式、S&P500、全米株式などの投資信託への長期投資が無難ですね。

4.贈与税を発生させない

新NISAで気を付けること、4つ目は「贈与税を発生させない」事です。

家族のNISA枠を使う際の注意点

例えば、

- 自分の新NISAの投資額が非課税限度額1800万円に到達してしまった時

- 年間投資枠の上限360万円を使い切った時

こうしたケースで家族にお金を渡して家族のNISA枠を使えれば、より多くのお金を非課税で投資できてお得ですよね!

家族のNISA枠の活用は注意が必要

.png)

結論から言うと、家族にお金を渡して家族のNISA枠を使って投資する事は可能です。

実際、現行のNISAでもそうした活用をしている人はいます。

ただし、現行のNISAではほぼ問題にならなかったんですが、新NISAの場合は注意が必要になります。

その理由は「贈与税」です。

贈与税は、個人から財産をもらった時にかかる税金です。

もちろん家族間でも発生するので、投資資金として家族に渡すお金が110万円を超えると贈与税が発生します。

家族の場合、生活費や教育費を渡す場合は贈与税はかからないんですが、渡したお金を投資など別の用途で使うと贈与税がかかります。

新NISAを活用しようとすると110万円を超える

.png)

現行のNISAでは、年間投資枠はそこまで大きくありませんでした。

特に「つみたてNISA」の場合だと年間投資枠が40万円だったので、贈与する金額も110万円を超える事は少ないでしょうし、特に問題は無かったと思います。

ところが、新NISAでは年間投資枠が360万円になるので、家族にもフル活用させようとお金を渡すと余裕で110万円を超えてしまいます。

これだと贈与税が発生してしまい、お得だと思ったのに思わぬところでお金が減る事になります。

対策

- 家族自身の収入で投資する

- 年間110万円以下で家族に投資資金を贈与する

①家族自身の収入で投資する

1つ目は「家族自身の収入で投資する」事です。

元も子もないですが、基本はこれですね。

自分のお金で投資するなら全く問題ありません。

例えば、自分で法人を設立して、そこで家族を雇って家族に給与を支払います。

そうすれば給与は家族自身の収入になるので、そこから投資すれば問題ないです。

ただし、手間が掛かるのでそこまで資産が多くない一般人には関係ない話かもしれないですね。

②年間110万円以下で家族に投資資金を贈与する

2つ目は「年間110万円以下で家族に投資資金を贈与する」事です。

現実的にはこっちのパターンが多いと思います。

毎年110万円ずつ渡して、あと10万円は自分で用意してもらって、年間120万円ずつ投資するイメージですね。

そうすれば15年で非課税限度額1800万円を使い切れるので、いいペースだと思います。

ただし、自分以外の人からもお金をもらってトータルで110万円より多くなったら贈与税が発生するので、その点はご注意ください。

5.他人と競争しない

新NISAで気を付けること、5つ目は「他人と競争しない」事です。

新NISA開始で起こりそうな事

新NISAは年間投資枠も360万円まで増えて、生涯で投資できる非課税限度額も1800万円で、これまでより枠が非常に大きくなりました。

正直、枠を全て使い切るのも一苦労というレベルだと思います。

そうすると想定される事が、お金に余裕ある人による「新NISAの投資額マウント」ですね。

「自分は毎月いくら投資して、新NISAをフル活用しているよ!」と発信をする人が増える未来が容易に想像できます。

大事なのは「競争しないこと」

新NISAに限らず投資全般に言える事ですが、大事なのは「競争しないこと」です。

確かに新NISAに関しては最初の5年間で360万円ずつ投資して、最短で非課税枠1800万円を埋める事が、理屈上は最適解です。

ただ、現実として一般人が5年間で1800万円を投資するのはかなり難しいです。

既に資産形成をしていて資産がある人は別ですが、新規で1800万円を準備するのはかなり大変ですよね。

情報を発信する人の背景を考える

SNS等で「毎月いくら投資している」と情報発信している人の中には、その金額を権威性にしてフォロワーを集めたい、承認欲求を満たしたいという狙いがある人もいます。

注目されて閲覧数が増えれば収益をあげられる事もありますし、そのためエンタメ的に無茶な投資をして注目を集める発信者もいると思います。

それを見て焦る必要は一切ないので、エンタメとして割り切って自分は自分でやっていく事が大事ですね。

そうした発信に感化されて、焦って投資金額を上げてしまうと生活が破綻する恐れもあります。

まとめ

まとめです!今回は「【新NISAの罠】投資初心者が絶対に避けたい即死行為」についてお話ししました。

改めてご紹介した「新NISAで気を付けるべき事」をおさらいするとこちらです。

- 無理をしてまで投資しない

- 無闇に売買を繰り返さない

- 高リスクな投資手法を選ばない

- 贈与税を発生させない

- 他人と競争しない

新NISAはうまく活用すれば「投資はこれだけで十分!」と言っていい程の神制度となっています。

ポイントや注意点を押さえて有効活用していきましょう!

この記事が気に入ったら、YouTube、Twitter、Instagramもやっているので、ぜひ遊びに来てください!

最後までお読み頂きありがとうございました!

-150x150.png)